住宅ローンに借金をまとめる方法!一本化できる銀行の選び方やメリットデメリットも解説

住宅ローン申し込みにあたって、今ある借金を住宅ローンにまとめたいと考える人も多いでしょう。

借金を住宅ローンに組み込むことで、金利が下がるため月々の返済額を減らすことも可能です。マイホームを購入すれば家賃を支払う必要もなくなるため、一気に生活も楽になります。

そこで本記事では、今ある借金を住宅ローンに一本化する方法や銀行の選び方、メリット・デメリットを詳しく紹介します。

- カードローンが残っているがマイホームを購入したい

- 住宅ローンに借金をまとめて月々の返済を減らしたい

こんな方は、ぜひ参考にしてみてください。

記事制作:暮らしのすぱいす株式会社

「暮らしのすぱいす」は東海エリアを中心に住宅ローン審査で困っている方のサポートや、借金を住宅ローンに一本化するサポートを行なう会社です。

弊社のサポートで諦めかけていたマイホームを手に入れた方がたくさんいます!

公式LINEから『住宅ローン1分診断』および『無料相談』を受付中!

住宅ローン審査や借金でお困りの方、ぜひ公式LINEからご相談ください。

▼ LINEで住宅ローン診断&無料相談! ▼

\ 審査通過でAmazonギフト券1万円プレゼント中!! /

※電話番号の登録不要です。

※無理な勧誘などは一切いたしません。

住宅ローンに借金をまとめる・一本化は可能!…けど難しい

住宅ローンで借金やカードローンを一本化するには「おまとめ住宅ローン」を活用する方法があります。

ただし、おまとめ住宅ローンが組める銀行や金融期間は少なく、審査が厳しい傾向にあるのが現状です。

住宅ローンで借金の一本化ができる銀行は少ない

住宅ローンを組める銀行はたくさんあっても、住宅ローンへ借金を一本化できる銀行や金融機関は多くはありません。

なぜなら、住宅ローンのような目的別ローンはその目的以外には使えないという原則があるからです。

ただし、一部の銀行・金融機関では、上限額や条件はあるものの

- 自動車ローン

- 教育ローン

- カードローン

- 新居用の家具家電代

などを住宅ローンに組み込みできる銀行はあるため、まずはその銀行を探す必要があります。

住宅ローンへ借金を一本化する銀行審査は厳しい

住宅ローンへ借金を一本化する「おまとめ住宅ローン」は審査が厳しい傾向にあります。

それは、以下のような理由が考えられます。

- 大金を低金利で貸す住宅ローンだから

- 借入のある人を審査するから

大金を低金利で貸す住宅ローンだから

みなさんも大金を誰かに貸すとなった場合、その人がどんな人か慎重に判断するのではないでしょうか。

住宅ローンも同様で、数万円を借りるカードローンなどとは異なり、年齢や年収・勤務先・信用情報など多くの情報をもとに、この人にお金を貸しても大丈夫か厳しい審査が行われます。

借入のある人を審査するから

おまとめ住宅ローンの審査は「借入がある人」が対象になるため、自然と審査が厳しくなる傾向があります。

ただし、借金があるから審査に落ちるということはありません。

借金やローンがあっても銀行側で「この人はしっかり返済してくれそうな人だ」と判断されれば、今ある借金を住宅ローンに一本化することができます。

住宅ローンに借金を一本化したいなら、まずはプロに相談すべき!

今ある借金を住宅ローンに組み込むためには、2つのポイントがあります。

- 銀行・金融機関選び

- 審査通過に向けた準備

銀行・金融機関選び

まずは、住宅ローンで借金を一本化できる銀行を探す必要があります。

自分の状況に合っていない銀行を選んでしまったり、不安要素がある方が対策なしで住宅ローン審査をしてしまうと、審査落ちする可能性が高いです。

住宅ローンへ借金を一本化したいと考える方にとって銀行選びは非常に大切です。

ですが、銀行は審査の通貨基準を公開していないので、一般の方が自分の条件に合った銀行を選ぶのは非常に難しいのです。

審査通過に向けた準備

もし、自分の条件住宅ローンで借金を一本化できる銀行を知っていたとしても、準備を怠ると審査に落ちてしまう可能性があります。

例えば、「あと数ヶ月待って審査をすれば通過したのに…」「あと数万円返済してから審査すれば受かっていたかもしれないのに…」などは非常にもったいない事例です。

一度落ちてしまうと、再審査の際に審査落ちの経歴がマイナスに働く場合もあるので、やみくもに複数の銀行に審査を出すのはやめましょう。

住宅ローンで借金を一本化したい方は、自分で審査に出す前に一度プロに相談するのがおすすめです。

▼ LINEで住宅ローン診断&無料相談! ▼

\ 審査通過でAmazonギフト券1万円プレゼント中!! /

※電話番号の登録不要です。

※無理な勧誘などは一切いたしません。

住宅ローンに借金をまとめるメリット

住宅ローンを使った借金の一本化には、次のようなメリットがあります。

- 金利を下げられる

- 月々の返済額を抑えられる

- 支払いの管理が楽になる

- マイホームが手に入り家賃が不要になる

メリットについて1つずつ解説します。

金利を下げられる

借金を住宅ローンに一本化すると、金利が大幅に下がります。

クレジットカードやカードローンでの金利は、15~18パーセントが一般的です。

利息制限法により、借り入れ額によって上限金利は違います。

| ~10万円 | 年20パーセント |

| 10万円~100万円未満 | 年18パーセント |

| 100万円~ | 年15パーセント |

しかし住宅ローンは借り入れ額も大きいため、約0.5~3%程度に大幅に金利が低くなるのです。

月々の返済額を抑えられる

住宅ローンの一本化では、月々の支払額を抑えられるというメリットもあります。

住宅ローンにまとめることで返済期間が延長され、金利が大幅に下がるので、結果的に月々の返済額を抑えられます。

弊社がサポートしたお客様では、家賃と合わせた月々の支払額を70%以上も減額できた方が多数いらっしゃいます。

月々の返済が大変だと感じているのなら、一本化によるメリットは大きいでしょう。

支払いの管理が楽になる

借金の一本化は、支払いの管理が楽になるのも大きなメリットです。以下のように、月に何度も金額が違う返済を行っていて、管理が大変な人も多いでしょう。

| 【例】 A社→10日 B社→15日 C社→27日 |

一本化すると、返済先が1つになり、いくつも管理する必要がなくなります。

結果的に返済忘れのリスクも減らすことが可能です。

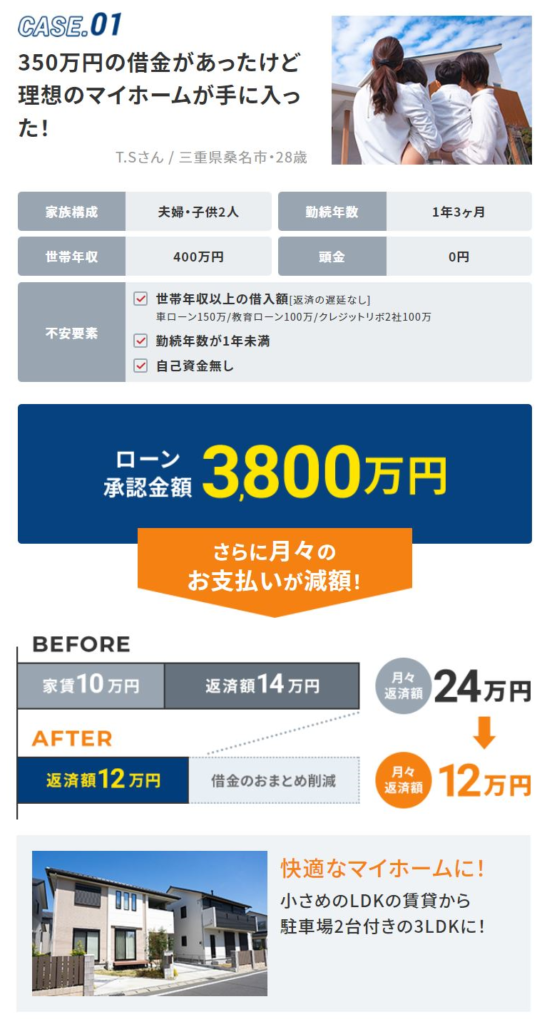

マイホームが手に入り家賃が不要になる

住宅ローンによる一本化では、マイホームが手に入り賃貸の家賃が不要になるのもメリットです。実際に暮らしのすぱいすで一本化した事例を見てみましょう。

この事例では、ローンの返済と家賃を合わせて月々24万円だった支払いが一本化することで12万円まで減っています。住宅ローンでで借金を一本化することで、大幅な返済額の削減が可能になります!

賃貸とは異なり、将来的にマイホームが資産になるというメリットもあります。

▼実例をもっと見てみたい方はこちら

住宅ローンに借金をまとめるデメリット

続いて、おまとめ住宅ローンのデメリットについても確認しておきます。

- 他の住宅ローンと比べて金利が高くなる場合がある

- 審査が厳しい

くわしく解説していきます。

他の住宅ローンと比べて金利が高くなる場合がある

おまとめ住宅ローンと通常の住宅ローン(おまとめなし)を比べると、おまとめ住宅ローンの方が金利が高くなる傾向にあります。

ただし、現在借入があり10%以上の高い金利を毎月支払っている場合、今の借金を完済してから通常の住宅ローンを組むよりも、すぐにおまとめ住宅ローンに一本化したほうが、月々の返済負担も減り、最終的な支払総額も少なくなることが多いです。

どちらがお得かの計算は難しいと思うので、どちらがお得か知りたい方はぜひ弊社へご相談ください。

審査が厳しい

先ほども少し説明したとおり、おまとめ住宅ローンの審査は厳しい傾向にあります。

金利やローンのについて詳しくない方は、どこに・いつ・どのように審査に出すか一度プロに相談するのが得策です。

過去に審査に落ちたことがある人は、なぜ落ちたのか弊社でお調べすることも可能です。

おまとめ住宅ローンの審査サポートは弊社「暮らしのすぱいす」へお任せください!

▼ LINEで住宅ローン診断&無料相談! ▼

\ 審査通過でAmazonギフト券1万円プレゼント中!! /

※電話番号の登録不要です。

※無理な勧誘などは一切いたしません。

住宅ローンに借金組み込みを考えている人は債務整理に要注意!

借金があり、住宅ローンで借金一本化を検討している方の中には、同時に債務整理を検討されている方がいます。

ですが、近々マイホームが欲しいと思っている方は、債務整理には注意が必要です。

なぜなら、債務整理すると

- 一定期間住宅ローンが組めなくなる

- クレジットカードが作れなくなる

などのデメリットがあるからです。

マイホームを購入するために借金を債務整理でなくしてから住宅ローン審査をと考える人がいるが、それは間違いです。

借金があっても住宅ローン審査が通る可能性はあります。また、おまとめ住宅ローンを活用することでマイホームが手に入って高金利の借金もなくなるので一石二鳥とも言えますね。

債務整理を検討するのは、住宅ローン審査が通らなかった後の最終手段と心得ましょう。

住宅ローンで借金を一本化する審査に通りやすい人の特徴

最後に、借金を住宅ローンに一本化するおまとめ住宅ローンの審査に通りやすい人の特徴を紹介します。

- 信用情報に問題がない

- 借入件数や金額が少ない

- 返済負担率が低い

- 頭金が多い

こんな方は、おまとめ住宅ローン審査に通過する可能性が高いです。

しかし、上記の条件にあてはまらない場合でも、審査に通る可能性はあります。

住宅ローン審査に不安がある方は、ぜひ「暮らしのすぱいす」へご相談ください。ご相談者様ひとりひとりの状況に合わせて、住宅ローン通過のためのアドバイスをさせていただきます!

>>暮らしのすぱいすLINE相談窓口へ(審査通過でAmazonギフト券10,000円プレゼント中!)

では参考までに、一般的に住宅ローンの審査に通るとされているパターンをチェックしておきましょう。

信用情報に問題がない

借金があっても、信用情報に問題がないと住宅ローンの審査に通る可能性があります。

信用情報とは、クレジットカードやローンの契約・申し込みに関する情報です。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。 そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

(引用:CICが保有する信用情報|信用情報とは|指定信用情報機関のCIC)

日本には、以下3つの信用情報機関があります。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

返済に遅れがあると、信用情報に遅延情報が登録されてしまい、審査に通るのが難しくなります。

夫の信用情報にキズがあり場合、妻名義で住宅ローンを申し込むことで審査に通過できる場合もあります。

関連記事:旦那がブラックリストに!妻が住宅ローン審査に通った実際の体験談

件数や金額が少ない

借り入れの件数や金額が少ないと、住宅ローン審査通過の見込みが高くなります。逆に次のような状況だと、金融機関によっては住宅ローン審査通過が難しくなるかもしれません。

- 借り入れの件数は少ないが金額は多い

- 金額は少ないが借り入れ件数が多い

このような場合は、借金問題に理解がある会社に相談して、対策を取るのがおすすめです。

返済負担率が低い

返済負担率も、住宅ローン審査に影響する大きなポイントです。数字が低いのであれば、審査に通る可能性は高くなるでしょう。

返済負担率は次の式を使うと自分でも計算できます。

| 返済負担率=年間返済額÷税込み年収×100 |

一般的に、返済負担率が30パーセントを超えると審査通過が難しくなるといわれます。

返済率を下げる方法は、「返済額を減らす」「年収を上げる」のどちらかです。しかし年収を上げるのは簡単ではありません。そこで返済額を減らすのが現実的です。だからといって毎月最低返済額だけを返していると、借金の総額が減らないので注意してください。

無理のない範囲で毎月の返済額を増やし、残高を減らしていきましょう。

頭金が多い

頭金が多いと、住宅ローンの審査では有利に働きます。なぜなら借り入れの総額を減らせるからです。

ただし頭金を入れても、借金が多いと返済負担率が高くなってしまいます。

借金の件数が多い場合は、頭金に回すより借金の借入先を減らしたほうがいい場合もあります。

住宅ローンに借金を一本化するなら銀行に行く前に「暮らしのすぱいす」に相談!

住宅ローンで借金を一本化するのが難しい理由がわかっていただけたでしょうか。

また、住宅ローンの審査に通りやすいパターンを見てあてはまらない条件があり、不安になった方もいるかもしれません。

そんな方にこそ利用してほしいのが「暮らしのすぱいす」の住宅ローン審査サポートです。

住宅ローンで借金を一本化したいなら、対応している金融機関を探して審査の対策をする必要があります。

しかし、金融業界に詳しくない一般の方が自分にはどの銀行がベストなのか、どうすれば審査に通過する確率が上がるのかを把握するのは至難の業です。

せっかく審査通過の可能性がある方も、知識がないために審査落ちになってしまう方が少なくありません。

そこで住宅ローンでの借金一本化なら、暮らしのすぱいすの住宅ローン審査サポートの活用を考えてみてください。暮らしのすぱいすに相談すると、審査のタイミングやどの金融機関に申し込めばよいのか、適切なアドバイスが受けられます。

一般的な「審査に通過するパターン」にあてはまらない方でも、暮らしのすぱいすなら助けられる場合もあるのです。金融機関を自分で探すよりも効率がよく、審査通過の可能性も高められるでしょう。

実際に、複数の借り入れがあったり過去に審査落ちしたりしていても、無事に住宅ローン審査に通過してマイホームを手に入れた方が大勢います。

関連記事:住宅ローン審査に落ちた体験談|落ちてしまったときの対処法も紹介!

相談の流れと審査通過事例も紹介しますので、ぜひチェックしてみてください。

相談の流れと審査通過事例についても、ぜひチェックしてみてください。

暮らしのすぱいすでの相談の流れ

「ローンをまとめたい」と考えている人向けに、暮らしのすぱいすでの審査サポートの流れを紹介します。流れは以下の通りです。

- LINEでアンケートに答える

- ヒアリングを受ける

- 仮審査へ

流れについて、さらにくわしく見ていきましょう。

①LINEでアンケートに答える

まずはLINEでの1分審断です。暮らしのすぱいす独自の審査基準で住宅ローンに通るのか、簡易審査を行います。

最初に、LINEアカウントを友だち追加してください。すぐにメッセージが届きますので、手順に従ってアンケートに答えましょう。利用してもLINEに電話が来ることはないので安心です。

過去に他社のローン審査で落ちた人でも、暮らしのすぱいす基準だと通過する可能性があります。無料ですので、まずは試してみましょう。

②電話でヒアリングを受ける

LINEでのアンケートを送ると、希望に応じて電話で詳しいヒアリングをさせていただきます。もちろんヒアリングも無料です。

電話でのヒアリングでは、今の状況でいくらまで住宅ローンが組めるかなど、より具体的な住宅ローン審査のアドバイスをさせていただきます。しつこい勧誘や営業などは一切ありません。秘密厳守で対応していますので、家族に借金を隠している方でも安心して相談できます。

家族に隠している借金も、隠さずに伝えてください。

③仮審査へ

暮らしのすぱいすが、お客様の状況に合った住宅ローンや対策法をご提案します。提案内容に納得していただけましたら、仮審査へと進みます。

仮審査に通過したら、いよいよ物件契約と本審査です。

>>暮らしのすぱいすLINE相談窓口へ(審査通過でAmazonギフト券10,000円プレゼント中!)

暮らしのすぱいすで住宅ローンに借金を一本化するメリット

暮らしのすぱいすに相談するメリットはこちらです。

- 住宅ローンの審査通過率が上がる

- 家族に借金を内緒にしたまま申し込める

ひとつずつ紹介していきます。

メリット①住宅ローンの審査通過率が上がる

暮らしのすぱいすに相談すれば他社や自分で審査に出すよりも、住宅ローンの審査通過率が上がります。審査通過率が高いのは、暮らしのすぱいすに独自のノウハウがあるからです。

- 過去に審査に落ちたことがある

- 借り入れがあって住宅ローンが申し込めるか心配

そんな方は、ぜひ暮らしのすぱいすへご相談ください。

メリット②家族に借金を内緒にしたまま申し込める

家族に借金を内緒にしたまま申し込めるのも、暮らしのすぱいすのおまとめローンを利用するメリットです。

「事情があって借金をしたものの、家族には話していない」という人も多いでしょう。身近な相手にこそ打ち明けられないと感じる人も少なくありません。

しかし暮らしのすぱいすなら、家族に借金を隠したままで住宅ローンに申し込めます。借金を内緒にしたい人にとっては、大きなメリットになるでしょう。

関連記事:住宅ローン審査で妻や家族に内緒の借金はバレる?バレずにローンを組む方法

住宅ローンに借金をまとめるなら「暮らしのすぱいす」へ!

.jpg)

借金を住宅ローンに一本化することは可能です。

今ある借金を住宅ローンに組み込むなら、ぜひ一度「暮らしのすぱいす」にご相談ください。

サービスはすべて無料です。途中から有料になるといったことはありません。その理由は、金融機関や不動産会社から広告費をいただいているからです。貯金がなくても、借金があっても、初期費用をかけずにマイホームを手に入れられます。

今ならLINE登録後の1分審査を通過し、ローン審査した人全員に、Amazonギフト券10,000円分をプレゼント中です!

- 過去に審査に落ちた経験がある

- 頭金がない

- 家族に内緒で借金をしている

こんな方も大丈夫!

秘密厳守で対応しておりますので、安心してご相談ください!

▼ LINEで住宅ローン診断&無料相談! ▼

\ 審査通過でAmazonギフト券1万円プレゼント中!! /

※電話番号の登録不要です。

※無理な勧誘などは一切いたしません。

「借金を住宅ローンにまとめる」に関するよくある質問【FAQ】

Q.借金200万円を住宅ローンに上乗せできますか?

A. 借金が200万円あっても、住宅ローンに上乗せできます!

住宅ローンを組む際に新生活の準備金や返済中の借入を500万円までを上乗せして借りられる金融商品があるため、200万円の借金を住宅ローンに上乗できる可能性は十分にあります。

ただし、その他の条件(年収・年齢・勤続年数・返済遅延歴など)が審査に影響して審査に落ちてしまう方もいます。

審査基準は金融機関によって異なり、とても複雑です。

個人で何も対策せずに審査に申し込むと、審査に落ちてしまうかもしれません。

審査に不安がある方は、ぜひ弊社「暮らしのすぱいす」へご相談ください!!

借金200万円を住宅ローンに上乗せできるよう、審査通過に向けたアドバイスをさせていただきます!

ご相談は完全無料です。公式LINEからお気軽にお問合わせください。

▼ LINEで住宅ローン診断&無料相談! ▼

\ 審査通過でAmazonギフト券1万円プレゼント中!! /

※電話番号の登録不要です。

※無理な勧誘などは一切いたしません。

この記事へのコメントはありません。