消費者金融からの借金ありでも住宅ローン審査に通った方法!上乗せや借り換えはできる?

消費者金融からの借金が住宅ローン審査に影響するのか、不安に感じている人も多いでしょう。家族に内緒で借金をしているのなら、ばれるかもと心配になるのも無理はありません。

しかし消費者金融からの借金があっても、状況次第でローン審査の通過は可能です。

本記事では、消費者金融からの借金があっても住宅ローン審査に通る方法を紹介します。上乗せや借り換えができるのか気になっているのなら、ぜひ参考にしてください。

記事制作:暮らしのすぱいす株式会社

「暮らしのすぱいす」は東海エリアを中心に住宅ローン審査で困っている方のサポートや、借金を住宅ローンに一本化するサポートを行なう会社です。

弊社のサポートで諦めかけていたマイホームを手に入れた方がたくさんいます!

公式LINEから『住宅ローン1分診断』および『無料相談』を受付中!

住宅ローン審査や借金でお困りの方、ぜひ公式LINEからご相談ください。

▼ LINEで住宅ローン診断&無料相談! ▼

\ 審査通過でAmazonギフト券1万円プレゼント中!! /

※電話番号の登録不要です。

※無理な勧誘などは一切いたしません。

▼関連記事▼

消費者金融からの借金ありでも住宅ローン審査通過は可能!

状況次第ですが、消費者金融からの借金があっても住宅ローンの審査通過は可能です。

借金があってもマイホームを諦める必要はありません。

ただしローン審査に通過できるかは、銀行の判断次第です。申し込み先によっては、消費者金融からの借り入れが重視される可能性もあります。

- 住宅ローンの申し込みは可能なのか

- 住宅ローンの申し込みで借金の負担軽減は可能なのか

2つのポイントについて見ていきましょう。

借金があっても住宅ローンの申し込みは可能

住宅ローンは総量規制の対象外なので、消費者金融の借金があっても住宅ローンの申し込みは可能です。借金があっても審査に通過して、無事に住宅ローンを契約できる場合もあるでしょう。

ただし「消費者金融からの借り入れがまったく影響しない」とはいえないのが現実です。借り入れの件数や金額、返済状況によっては審査に通らないかもしれません。

それどころか、審査に通らない原因を家族に追及され、借金がばれてしまう人もいます。借金バレが原因で離婚につながる場合もあるでしょう。

そのため住宅ローン申し込みなら、借金に理解のある業者に相談するのが大切です。

総量規制とは?

総量規制とは、貸金業者から融資を受けるときの「借り入れ総額」について定められたルールのことです。2010年に完全施行された改正貸金業法によって、年収の1/3を超える貸金業者からの借り入れはできません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

(引用:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会)

総量規制が定められたのは、借り過ぎによる多重債務が深刻な問題であったためです。複数の業者から借り入れをしているのなら、利用金額の合計が総量規制の対象になります。

| 例)年収が300万円で消費者金融2社から30万円ずつ借り入れをしていて、C社に申し込む場合 ・A社……30万円 ・B社……30万円 ・C社……40万円まで |

あくまで上限であるため、C社の借り入れ額が40万円になるとは限りません。総量規制の対象になるのは、貸金業者からの借り入れのみです。また対象外や例外となる借り入れもあります。

| 総量規制の対象 | 総量規制の対象外 | 総量規制の例外 |

| 消費者金融のカードローン | 住宅ローン | おまとめローン |

| クレジットカードキャッシング枠 | 高額医療費の借り入れ | 個人事業主に対する貸し付け |

おまとめローンが総量規制の例外なのは、「顧客にとって有利になる貸し付け」だからです。複数の借金をおまとめローンで一本化できれば、管理も楽になり、完済できる見込みも高くなるでしょう。

複数の消費者金融から借り入れをしているのなら、おまとめローンの利用はおすすめです。

おまとめローンなら返済負担の軽減も可能

おまとめローンなら返済負担も軽減できます。住宅ローンに借金を上乗せする形で借り換えを行うと、月々の返済負担が1つにまとまり、返済金額も減る仕組みです。

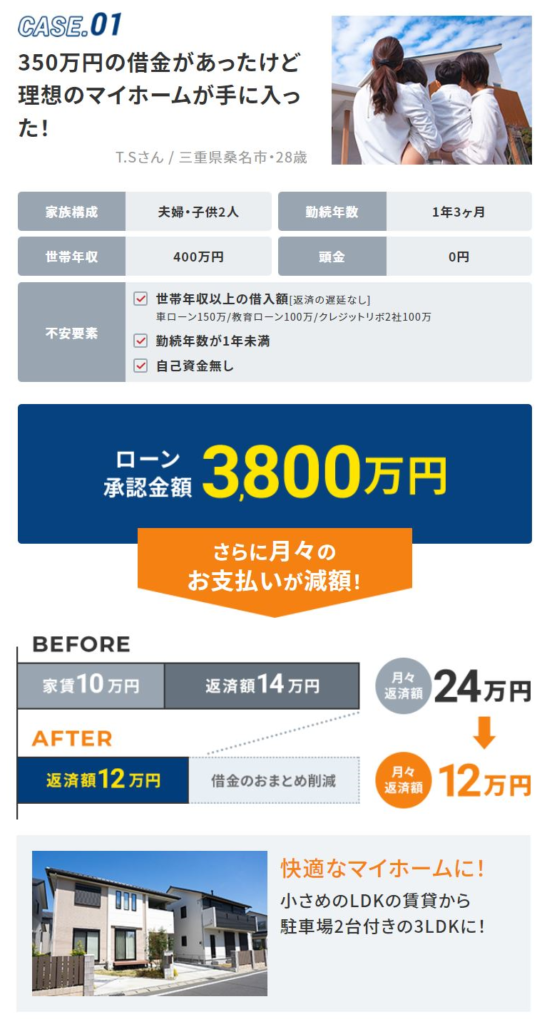

おまとめローンの具体例を見てみましょう。

このケースでは、350万円の借り入れがある状態で住宅ローン3,800万円を契約。住宅ローン契約前は「家賃プラス返済=24万円」でしたが、契約後は月々の返済額が12万円にまで減っています。

ただし本来は金利や目的が違うローンです。そのため対応している銀行や業者は多くありません。返済負担の軽減を考えているのなら、おまとめローンに対応している業者に相談する必要があります。

消費者金融からの借金が住宅ローンに影響するケース

消費者金融から借金をしていても、住宅ローンの審査通過は可能です。とはいえ「まったく影響が出ない」とはいえません。

消費者金融からの借金が住宅ローンに影響すると考えられる、4つのケースを紹介します。

- 信用情報機関に事故情報が登録されている

- 申し込み時に消費者金融からの借り入れを隠した

- 借り入れ件数が多い

- 返済負担率が高い

それぞれの概要についてもチェックしてみましょう。

①信用情報機関に事故情報が登録されている

信用情報機関に事故情報が登録されていると、住宅ローン審査に大きく影響します。事故情報が登録されるパターンは次の3つです。

- 長期延滞している

- 債務整理を行った

- 代位弁済が行われた

2~3か月の長期延滞があると、信用情報機関に「異動」として登録されます。消費者金融からの借り入れだけでなく、携帯電話の割賦払い・奨学金返済の滞納での延滞も対象です。債務整理も事故情報として登録されます。キャッシングやローンの返済が滞り、保証会社による代位弁済が行われたときも同様です。

たとえ少額でも、延滞があるのならローン審査に影響する可能性がありますので注意してください。

信用情報機関とは?

信用情報機関とは、個人の信用情報を収集・管理し、加盟業者からの紹介を受けて情報提供を行う機関のことです。信用情報機関には次の3つがあります。

- JICC……消費者金融・クレジット会社・信販会社・保証会社・リース会社など

- CIC……消費者金融・クレジット会社・百貨店・保険会社・保証会社・銀行・携帯電話会社など

- KSC……銀行・信用組合・信用金庫・保証会社など

登録されているのは、氏名・生年月日・契約内容・支払い状況・借入残高・異動情報などの契約に関する情報です。

3つの機関では、FINEやCRINと呼ばれる相互交流ネットワークを使い、情報共有を行っています。

②申し込み時に消費者金融からの借り入れを隠した

申し込み時に消費者金融からの借り入れを隠すと、絶対に審査落ちしますので要注意です。

住宅ローンの申込書には、他社借り入れ額を記載する項目があります。普段家族に借金を隠しているのであれば、「正確な金額は書きたくない」と思ってしまうかもしれません。その気持ちは理解できるのですが、嘘の記載をして借金を隠してしまうと逆効果です。

住宅ローン審査では信用情報の照会が行われるため、借金の有無は必ずわかります。そこで未申告だと、たとえ延滞なく返済していても「不誠実である」と判断されて審査落ちにつながるのです。

他社借り入れ額に限らず、住宅ローン審査の申し込みでは正確な情報のみを記載しましょう。

虚偽申告を勧める悪徳業者に注意!

家を建てるにあたって、業者に虚偽申告を勧められたら断ってください。信用情報機関への照会が行われるため、虚偽申告は無意味です。万が一うまく審査に通過しても、発覚すると一括返済を求められます。

家のローン全額を現金で一括返済するのは難しいでしょう。自己破産をしても、虚偽申告が原因なら免責が下りない可能性があります。つまり自己破産をしても借金は残ってしまうのです。

リスクが高いので、虚偽申告を勧める業者は利用しないでください。

③借り入れ件数が多い

消費者金融からの借り入れ件数が多いと、ローン審査に影響するおそれがあります。住宅ローンの審査基準は銀行によって違い、公開されていません。とはいえ借り入れがあっても、1社のみで返済が順調なら、大きな影響は出ないでしょう。

しかし3社以上の借り入れは厳しく見られる傾向にあります。なぜなら借り入れ件数が多いと「収入の範囲で生活できていない」とみなされるからです。

借り入れ件数が多いのなら対策を考える必要があります。

④返済負担率が高い

消費者金融からの借り入れの返済負担率が高い場合も、住宅ローン審査に影響します。

返済負担率とは、税込年収に占める年間返済額の割合です。金融機関やローンの種類にもよりますが、一般的には返済負担率の合計が30パーセントを超えると融資を受けるのが難しくなります。

無理なく返済を続けるのなら、理想的な返済負担率は20~25パーセントです。

借り入れがあるのなら、現在の返済負担率がどのくらいなのかチェックしてみましょう。

消費者金融から借り入れがある状態で住宅ローンを組む方法

審査に通る可能性を高めるために、消費者金融からの借り入れがある状態で住宅ローンを組む方法を紹介します。

マイホーム購入を考えているのなら、以下の方法を参考にしてみましょう。

- 消費者金融からの借金を完済する

- 消費者金融からの借り入れ件数を減らす

- おまとめローンを活用して借金上乗せ・借り換えで解決する

3つの方法について1つずつ解説していきます。

消費者金融からの借金を完済する

現実的ではないものの効果が大きいのは、消費者金融からの借金を完済する方法です。事故情報がないなら完済した借金の履歴を重視しない金融機関もあるので、審査通過の可能性が高くなります。

- 積み立てや貯蓄を使うと完済が可能である

- あと数か月で完済できる

そんな状況なら、まず消費者金融からの借り入れを完済しておくのがおすすめです。

消費者金融からの借り入れ件数を減らす

比較的試しやすいのが、借り入れ件数を減らす方法です。住宅ローンを組むのなら、消費者金融からの借り入れ件数を減らせないか、考えてみましょう。

「金額だけが重視される」と考えている人もいます。しかし借り入れ件数も大切な要素の1つなので、なるべく減らしておくと安心です。

また、手持ちカードのキャッシング枠も審査に影響する場合があります。

- 少額の借り入れが複数あるのならまとめる

- 借り入れのないカードは解約する

少額の借り入れが多いのなら、まとめることで借り入れ件数を減らし、使っていないカードは解約しておきましょう。

おまとめローンを活用して上乗せ・借り換えで解決する

完済や件数の削減が難しいのなら、おまとめローンを活用して上乗せ・借り換えで解決する方法があります。件数を減らしたり完済したりするのは効果的な方法ですが、多くの人にとって現実的ではありません。今すぐ対処できない人も多いでしょう。

そんなときは、おまとめローンに対応している会社で住宅ローンを組む方法があります。消費者金融への返済プラス住宅ローン返済となると大変です。しかし上乗せ・借り換えができるのなら、返済負担を軽減できます。

月々の返済が負担だと感じている人にもおすすめの方法ですので、ぜひ検討してみましょう。

消費者金融から借り入れしている方が「暮らしのすぱいす」に相談するメリット

消費者金融から借り入れしているのなら、ぜひ借金に深い理解のある「暮らしのすぱいす」にご相談ください。

借金がある状態で何も考えずに住宅ローンを申し込むと、審査落ちの可能性が高いでしょう。内緒の借金が家族にばれてしまうかもしれません。

そこで大切になる業者選びの参考として、暮らしのすぱいすに相談するメリットを紹介します。

- 通常なら落ちる条件でも審査に通る可能性がある

- 借金問題を解決しつつマイホームを手に入る

- 家族に内緒で手続きを進められる

3つの大きなメリットについて、それぞれ内容を確認していきましょう。

通常なら落ちる条件でも審査に通る可能性がある

暮らしのすぱいすを利用すると、通常なら審査に落ちるような条件でも審査に通る可能性があります。しかし独自ノウハウと高い交渉力を持っているのが暮らしのすぱいすです。

過去に審査落ちを経験していても、審査に通った方もいらっしゃいます。消費者金融の借金が原因でマイホーム購入を悩んでいるのなら、暮らしのすぱいすに相談してみてください。

おまとめローンが組める

おまとめローンが組めるのも、暮らしのすぱいすに相談するメリットです。借金問題を解決しつつ、マイホームを手に入れられます。

消費者金融からの借金がある状態で住宅ローン審査に通っても、月々の返済額が増えて大変です。そんな問題も、おまとめローンを利用すれば解消できます。月々の返済が減って家賃もかからなくなるので、暮らしが楽になるでしょう。

とはいえ、理解のある不動産会社やハウスメーカーばかりではありません。

そこで借金への理解が深い暮らしのすぱいすへの相談がおすすめです。

家族に内緒のままで手続きを進められる

暮らしのすぱいすなら、家族に内緒のまま手続きを進められるのも大きなメリットです。

住宅ローンを申し込むと、借金の話題が必ず出ます。審査にあたって、借金を申告する必要があるからです。一般的なハウスメーカーや不動産会社では、借金に対する配慮は期待できません。会話の流れで営業マンが借金の話題を口にしてしまう可能性もあるでしょう。

家族に隠したいのなら、借金への理解と配慮がある会社を選ぶのが大切です。

暮らしのすぱいすは、内緒の借金への理解があるうえに、住宅ローン審査にも強いという特徴があります。消費者金融からの借金を家族に隠したいのなら、暮らしのすぱいすに相談してください。

消費者金融の借金があるなら「暮らしのすぱいす」へ相談!

.jpg)

消費者金融からの借金が原因で住宅ローンが不安なら、暮らしのすぱいすへの相談がおすすめです。

ぜひ暮らしのすぱいすが取り扱う、住宅おまとめローンのサービスを活用してください。

実際に消費者金融からの借金ありでも住宅ローン審査に通った方法です。

| 【審査通過事例.1】 30代正社員男性 年収:約500万円 借り入れ件数:消費者金融を含む5件 借り入れ総額:約290万円 |

| 【審査通過事例.2】 50代正社員男性 年収:約420万円 借り入れ件数:消費者金融を含む4件 借り入れ総額:約340万円 |

年収・雇用形態・勤続年数などの要素によって、審査に通過できるかが違ってきます。

そのため「借金があるから無理」と諦めず、まずは気軽に相談してみてください。

独自ノウハウと高い交渉力を持つ暮らしのすぱいすなら、通常は落ちてしまうような条件の方でも、住宅ローン審査に通過できる可能性があります。配偶者やご家族に内緒のまま手続きを進めることも可能です。審査に通過すれば、返済額を減らしたうえでマイホームを入手できます。

暮らしのすぱいすでは、LINEのお友達機能を使った「無料1分審査」を実施中です。また住宅ローン審査の通過者全員にAmazonギフト券10,000円分をプレゼントするキャンペーンも行っています。

相談しても無理な勧誘や営業はありませんので安心です。

借金問題を解決するためにも、ぜひ暮らしのすぱいすのおまとめローンをご検討ください!

▼ LINEで住宅ローン診断&無料相談! ▼

\ 審査通過でAmazonギフト券1万円プレゼント中!! /

※電話番号の登録不要です。

※無理な勧誘などは一切いたしません。

▼関連記事

この記事へのコメントはありません。