マイホームを諦めたことで、周囲と比較してみじめな気持ちを抱えていませんか。

借金や年収の壁により、持ち家は悲しい無理ゲーだと絶望する方は少なくありません。

本記事では、住宅ローン審査に落ちる原因や信用情報の回復手順を金融のプロが徹底解説します。

正しい知識を身につけ、諦めかけていた理想の住まいを手に入れるための第一歩を踏み出しましょう。

▼借金一本化で月々の返済額が激減▼

複数の借入がある方必見!

今の家賃と同額の支払いで

借金ゼロ&マイホームを手に入れませんか?

「どこも貸してくれない…」と諦める前に

延滞中・多重債務の方でも独自のノウハウで解決へ

※1分で完了・無料診断

借金でマイホームを諦めた?みじめで悲しい無理ゲーな心理

借金や収入不足を理由にマイホームを諦めた方の多くは、周囲の環境と比較して強い劣等感や孤独感を抱えています。

なぜ無理ゲーだと感じてしまうのか、みじめで悲しい心理の背景を整理して客観的に見つめ直しましょう。

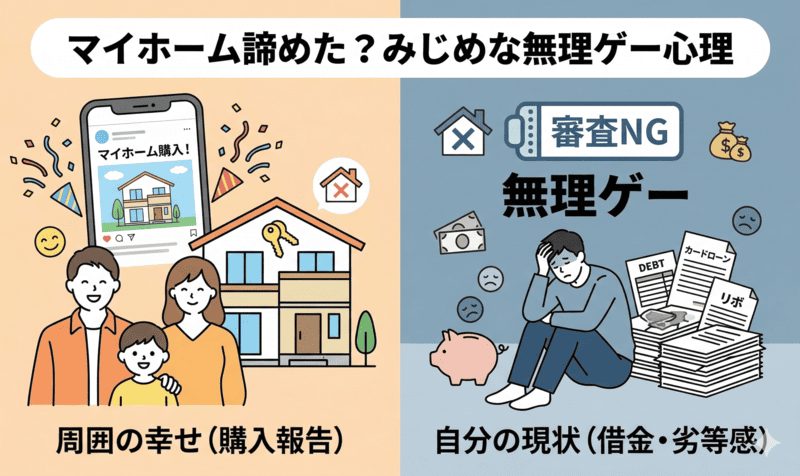

同世代の購入報告に焦る!持ち家への劣等感とリアル

持ち家を購入する同世代が増えると、焦りからみじめな気持ちになりやすいものです。

SNSや年賀状で新居の報告を受ける機会が増加するためです。

賃貸住まいの自分だけが取り残されたような劣等感を抱くケースは珍しくありません。

まずは他人と比べることをやめ、ご自身の家計や借金の状況を冷静に把握することから始めましょう。

貯金ゼロ・借金ありで直面する「無理ゲー」な現実

貯金がなく借金を抱えた状態では、住宅購入は悲しい無理ゲーだと感じてしまいます。

住宅ローン審査において、既存の借り入れや自己資金不足は大きなマイナス評価となるためです。

仮に審査に通っても返済で生活が破綻するリスクが高まります。

現状を放置せず、まずは家計の収支を見直し、毎月いくら借金返済に回せるか計算してみましょう。

マイホームを諦めた最大の壁!借金がローン審査に与える影響

マイホームを諦めた決定的な理由となり得るのが、過去や現在の借金が住宅ローン審査に与える深刻な悪影響です。

どのような借り入れが致命傷になるのか、正確な知識を持っておくことが信用回復への第一歩となります。

住宅ローン審査で致命傷になる借金の種類

住宅ローン審査では、借り入れの用途や金利水準が厳しくチェックされます。

金融機関は返済比率だけでなく、借金への依存度も重視しているためです。

無担保融資はマイホーム購入において特に不利に働きます。ご自身の借り入れが審査にどう影響するのか、以下の種類別に詳しく確認していきましょう。

消費者金融・カードローンの利用

消費者金融や銀行カードローンの利用歴は、住宅ローン審査で大きなマイナス要因となります。

金利が高く、日常的な資金繰りに困窮していると見なされやすいためです。

完済していても解約していない利用枠は「いつでも借り入れ可能な負債」として計算される点に注意が必要です。

クレジットカードのリボ払い・キャッシング

クレジットカードのリボ払いやキャッシング枠も、審査を著しく不利にする要因です。

毎月の支払いが少額でも、実質的な借金であり元本が減りにくい性質を持つからです。

無自覚にリボ払いを利用しているケースも多いため、まずは利用明細で支払い設定を確認し、正確な残高を把握しましょう。

意外な盲点!スマホ端末代の分割払いや奨学金

スマホ端末代の分割払いや奨学金も借金として扱われます。信用情報機関に登録される割賦契約だからです。

スマホ料金の引き落とし時に残高不足で延滞すると信用情報に傷がつき、審査に落ちる原因となります。

生活費の一部と油断せず、毎月確実に引き落とし口座へ入金しておきましょう。

過去の滞納履歴(ブラックリスト)はいつまで残る?

ブラックリスト(異動情報)と呼ばれる滞納記録は、完済から約5年間は消えません。

CICなどの信用情報機関の規約により、長期延滞の記録が保持されるためです。

この期間中の住宅ローン契約は極めて困難です。

滞納の心当たりがある方は、無闇に審査へ申し込まず、まずはご自身の信用状態を正確に確認する手続きから始めましょう。

まだマイホームを諦めたくない!借金からの信用回復ステップ

まだマイホームを諦めたくない場合、何よりも優先して取り組むべきは借金問題の解決と信用情報のクリーン化です。

確実に審査を通過するために、今すぐ実践できる具体的な信用回復ステップを順番に解説します。

まずは現状把握!信用情報機関(CIC等)への開示請求

借金がある方は、指定信用情報機関(CIC等)へ開示請求を行いましょう。

自分の信用情報に延滞などの「異動」が記録されていないか、正確な負債総額を客観的に把握するためです。

スマートフォンから約1,000円の手数料で簡単に手続き可能です。

開示報告書を取り寄せ、まずはご自身のリアルな金融状況を直視して具体的な対策を練りましょう。

複数ある借金を「おまとめローン」で一本化する

複数社から借り入れがある場合、おまとめローンの活用が有効です。

借入先を1社にまとめることで金利負担を軽減し、毎月の返済額を減らせる可能性が高いからです。

住宅ローン審査においても、借入件数が少ない方が評価は良くなります。

一本化の完了後は不要なカードの解約も併せて行い、新たな借金を増やさない仕組みづくりを徹底してください。

自力返済が厳しいならプロに相談!債務整理という選択肢

自力での借金返済が困難なら、弁護士や司法書士に債務整理を相談しましょう。

任意整理などで利息負担を軽減できれば、生活基盤を立て直せるためです。

一定期間は信用情報に傷がつきますが、放置して滞納を繰り返すより確実に完済への道が開けます。

みじめな現状を変えるためにも、まずは無料の法律相談を利用して解決の糸口を掴みましょう。

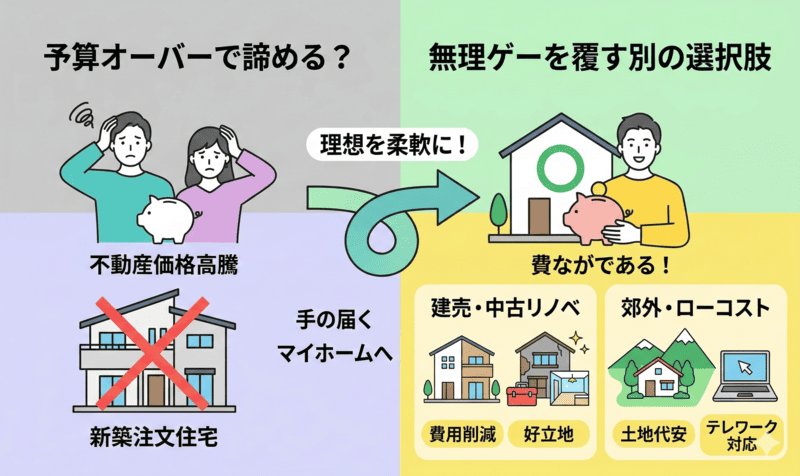

予算でマイホームを諦めた人必見!無理ゲーを覆す別の選択肢

借金問題がなくても、昨今の不動産価格の高騰により予算オーバーでマイホームを諦めたという方は非常に多いでしょう。

理想を少し柔軟に変えるだけで、手の届くマイホームの選択肢は大きく広がります。

新築から建売・中古リノベーションへ視野を広げる

新築注文住宅にこだわらず、建売や中古リノベーションへ視野を広げることで無理ゲーな状況を打開できます。

新築のブランド代を削ることで、購入費用を大幅に抑えられるからです。

中古リノベなら、好立地でも手頃な価格で理想の内装を実現しやすくなります。

まずは不動産ポータルサイトを利用し、ご希望エリアの中古物件の相場を確認してみましょう。

地方や郊外エリアでのローコスト住宅の検討

都心部での持ち家が厳しいと感じたら、郊外エリアでのローコスト住宅も検討すべきです。

土地代が格段に安くなるため、無理なく予算内に収めやすいからです。

テレワークの普及により、通勤に便利なエリアに固執する必要性は薄れています。

移住支援金など自治体の公式な補助金制度も調べ、新しい働き方を含めた暮らし方を模索してみましょう。

▼借金一本化で月々の返済額が激減▼

複数の借入がある方必見!

今の家賃と同額の支払いで

借金ゼロ&マイホームを手に入れませんか?

「どこも貸してくれない…」と諦める前に

延滞中・多重債務の方でも独自のノウハウで解決へ

※1分で完了・無料診断

みじめにマイホームを諦めたままにしない!持ち家獲得の逆転戦略

持ち家獲得に向けた重要ポイントは、①審査では借金や滞納歴が致命傷になる、②信用情報の開示と借金解決が不可欠、③中古物件等の活用で予算の壁は突破できる、の3点です。

みじめな気持ちのままマイホームを諦めた状態を続ける必要はありません。

まずはご自身の信用情報を確認し、無料相談を利用するなど今日できる具体的な行動を起こしましょう。