「お金が借りられないときの最終手段は?」

「審査に通らず、どこからもお金借りられない…」

と絶望していませんか。

この記事では、審査通らない原因から、安全に危機を脱するための具体的な最終手段を解説します。

▼借金一本化で月々の返済額が激減▼

複数の借入がある方必見!

今の家賃と同額の支払いで

借金ゼロ&マイホームを手に入れませんか?

「どこも貸してくれない…」と諦める前に

延滞中・多重債務の方でも独自のノウハウで解決へ

※1分で完了・無料診断

違法業者へ手を出す前に知るべき公的支援や法的解決策を網羅しました。

焦る気持ちを落ち着かせ、ご自身に最適な解決策を見つけるための参考にしてください。

審査通らないのはなぜ?お金借りられない原因と最終手段

お金借りられない状況を解決する最終手段を探す前に、まずは審査通らない原因を正しく把握することが重要です。

自身の現状を客観的に見つめ直し、適切な対策を立てる第一歩にしましょう。

信用情報のブラックリスト登録(事故情報)

ローン返済の延滞等で信用情報機関に事故情報が記録されると、正規の業者では審査通らない状態になります。これがいわゆるブラックリストです。

完済から約5年間は記録が残り、新たな借入は原則できません。

お金借りられないと悩む場合は、まずCIC等で信用情報を開示請求して現状を正しく把握することが、最適な最終手段を見つけるための第一歩となります。

総量規制(年収の3分の1)オーバーによる制限

貸金業法の「総量規制」により、消費者金融からの借入は年収の3分の1までに制限されています。

すでに借入残高が上限に達している場合、何度申し込んでも審査通らない結果となります。

これ以上お金借りられない状況なら、新たにお金を借りるのではなく、おまとめローン等で返済負担を軽減する最終手段へ切り替える時期と言えます。

ただし、まだ総量規制の上限には達していないものの、借入件数が多くて審査に通るか不安な場合は、他社借入が4社以上でも借りれるところやカードローンの審査はどうなるかについて解説した記事も参考にしてみてください。

短期間での多重申し込み(申し込みブラック)

1ヶ月に3社以上のローンへ申し込むと「申し込みブラック」として扱われます。

極度にお金に困っていると見なされ、返済能力を疑われるため審査通らない原因となります。

この記録は信用情報機関に半年間残るため、お金借りられないと焦って手当たり次第に申し込むのは逆効果です。

半年間は新規申し込みを控え、別の最終手段を探しましょう。

「もうヤミ金しかない」は危険!お金借りられない時のNG最終手段

どこからも借り入れができず「もうヤミ金しかない」と考えるのは大変危険なため、絶対に避けるべき最終手段です。

目先の現金にとらわれず、お金借りられない状況をさらに悪化させる罠を回避しましょう。

違法な高金利と取り立てを行う「ソフト闇金」

丁寧な対応で近づく「ソフト闘金」の利用は非常に危険です。

実態は違法業者であり、法外な高金利を請求されます。

「もうヤミ金しかない」と手を出せば、借金は膨れ上がり、家族や職場への悪質な取り立てに発展します。

お金借りられない状況で追い詰められていても、人生を破滅させる違法業者を最終手段に選ぶのは絶対にやめましょう。

SNS上の「個人間融資」や「給料ファクタリング」

X(旧Twitter)等で「お金貸します」と誘う個人間融資や、給料を担保にする給料ファクタリングも非常に危険です。

これらは金融庁も注意喚起を行う実質的なヤミ金に該当します。

個人情報を悪用されたり、犯罪に巻き込まれたりするリスクが極めて高いため、お金借りられない時の最終手段として頼るのは絶対に避けてください。

クレジットカードのショッピング枠現金化

クレジットカードのショッピング枠を換金する行為は、絶対に避けるべきです。

カード会社の規約違反となり、発覚すれば強制解約や残金の一括請求という重いペナルティを受けます。

「もうヤミ金しかない」と焦って手を出しても、かえって借金が膨らみ、お金借りられない状況を致命的に悪化させるため、決して最終手段に選んではいけません。

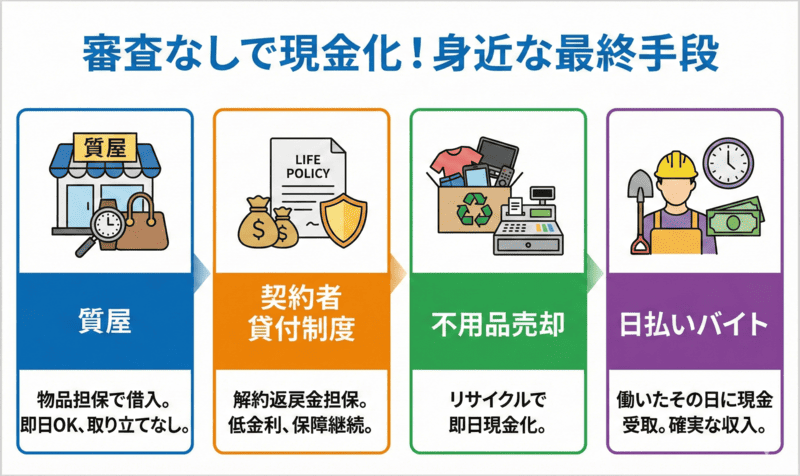

審査なしで現金化!お金借りられない時に役立つ身近な最終手段

正規業者の審査通らない場合でも、身の回りの資産を活用すれば安全に資金を調達できる最終手段があります。

自身の状況に合わせて、リスクのない確実な方法で当面の現金を確保しましょう。

質屋を利用して物品を担保にお金を借りる

ブランド品や貴金属をお持ちなら、質屋の利用が安全な最終手段です。

品物が担保になるため信用情報の審査がなく、他社で審査通らない人でも即日でお金を借りられます。

期限までに返済できなくても、品物が質屋の所有物になるだけで取り立ては一切ありません。

お金借りられない時に、安全かつ確実な現金調達ができる有効な選択肢です。

契約者貸付制度(生命保険)を利用する

解約返戻金のある生命保険に加入中であれば「契約者貸付制度」が利用できます。

積み立てたお金を担保とするため、審査通らない人でも借入が可能です。

金利も低く設定され、保険の保障を継続したまま安全に資金調達ができます。

お金借りられない時は、ご自身の保険内容を確認し、確実な最終手段としてまずは保険会社へ相談してみましょう。

不用品を売却して即日現金を作る

借り入れが難しい場合、身の回りの不用品を売却して現金を作るのが確実な最終手段です。

リサイクルショップを利用すれば、審査通らない状態でも即日で現金が手に入ります。

不要な衣服や家電など、少額でも積み重なれば当面の生活費になります。

お金借りられないと焦る前に、まずは不用品をお金に換える行動を起こしましょう。

日払いのアルバイトで当面の資金を稼ぐ

お金借りられないのなら、「借りる」から「稼ぐ」へ発想をシフトするのが現実的な最終手段です。

日払いのアルバイトや単発バイトアプリを活用すれば、働いたその日に現金を受け取れる案件が多数あります。

審査通らないと悲観し、「助けて」と違法業者に頼る前に、まずは自分の力で確実に当面の生活費を稼ぐ道を選びましょう。

国に「助けて」と相談!お金借りられない人の公的な最終手段

民間業者からお金借りられない時は、セーフティネットとして国が用意している公的な最終手段を活用しましょう。

これらの制度は「助けて」という声に応えるためのものです。

まずは役所の窓口へ相談してください。

社会福祉協議会の「生活福祉資金貸付制度」

低所得者や高齢者、障害者世帯を対象に、無利子または低金利でお金を貸し付ける公的な制度です。

各自治体の社会福祉協議会が窓口となり、お金借りられない状況にある人の自立を支援します。

審査はありますが、民間の金融機関で審査通らない人でも利用できる可能性が高い最終手段です。

まずは「助けて」と相談することから始めましょう。

緊急小口資金(一時的な生活費が必要な場合)

休業等で収入が減り、緊急かつ一時的に生計の維持が困難になった場合に利用できる少額の貸付制度です。

最大10万円(特例時は20万円)まで無利子で借りられます。

民間で審査通らない状況でも、速やかに生活費を確保できるため、お金借りられない時の当面の最終手段として非常に有効です。

総合支援資金(失業等で生活再建が必要な場合)

失業等により日常生活全般が困難になり、生活の再建が必要な場合に利用できる制度です。

二人以上世帯で月額最大20万円、単身世帯で月額最大15万円を原則3ヶ月間借りられます。

継続的な支援が受けられるため、お金借りられない状態から生活を立て直すための強力な公的最終手段となります。

住居確保給付金(家賃が払えない場合)

離職や廃業により住居を失うおそれがある場合、国が家賃相当額を支給してくれる制度です。

自治体から大家さんへ直接支払われるため、手元にお金借りられない状況でも住む場所を確保できます。

ハローワークでの求職活動等が条件となりますが、「助けて」と声を上げれば生活の基盤を守れる重要な最終手段です。

生活保護制度(最低限の生活を保障する最後のセーフティネット)

病気や怪我、高齢などでどうしても働けず、資産や頼れる親族もない場合、国が最低限度の生活を保障する「最後のセーフティネット」です。

お金借りられない、生活できないと追い詰められた時に、国民の権利として利用できます。

恥ずかしがらず福祉事務所へ「助けて」と相談することが、命を守るための最終手段です。

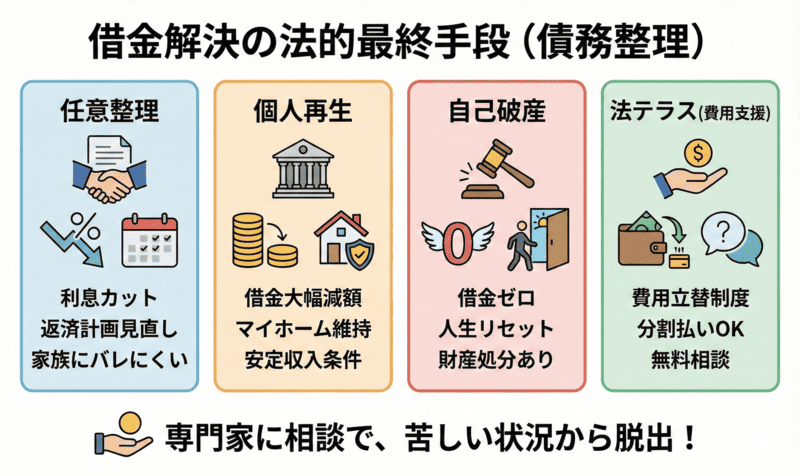

借金で審査通らない…お金借りられない状況を解決する法的最終手段

借金が原因で審査通らないなら、返済そのものを見直す「債務整理」という法的最終手段を検討すべきです。

法律の専門家に頼ることで、お金借りられない苦しい状況から根本的に脱出できます。

任意整理(利息カット・返済計画の見直し)

弁護士や司法書士が債権者と交渉し、将来の利息をカットして毎月の返済額を減らす手続きです。

裁判所を通さないため家族にバレにくく、特定の借金だけ整理することも可能です。

お金借りられない状況でも、返済負担が減れば生活再建の目処が立ちます。

借金問題の解決策として、最も多く利用されている身近な法的最終手段です。

個人再生(借金を大幅に減額しマイホームを残す)

裁判所に申し立てを行い、借金を最大で5分の1〜10分の1程度まで大幅に減額する手続きです。

住宅ローン特則を利用すれば、マイホームを手放さずに済みます。

安定した収入があることが条件ですが、借金が膨らみすぎて審査通らない、お金借りられないという状況でも、家を守りながら生活を立て直せる強力な最終手段です。

自己破産(すべての借金の支払い義務を免除)

財産や収入がなく返済不能な場合に、裁判所の許可を得てすべての借金をゼロにする手続きです。

一定の財産は処分されますが、借金のプレッシャーから完全に解放され、人生をリセットできます。

「もうヤミ金しかない」と思い詰める前に、どうしてもお金借りられない状況の本当の最終手段として専門家へ相談してください。

弁護士費用がない場合は「法テラス」を活用

弁護士や司法書士に依頼したいけれど費用がない場合、国が設立した「法テラス(日本司法支援センター)」を利用しましょう。

費用の立替制度があり、分割払いで無理なく返済できます。相談は無料です。

お金借りられないからと法的解決を諦める必要はありません。

「助けて」と声を上げれば、必ず解決への道が開ける最終手段です。

諦めずに解決へ!お金借りられない絶望的な状況からの最終手段

お金借りられない、審査通らないと絶望しても、必ず解決策はあります。

安易に「もうヤミ金しかない」と危険な道を選ばず、公的支援や債務整理といった正規の最終手段を頼ってください。

まずは市役所や法テラスに「助けて」と相談する一歩を踏み出し、生活再建への確かな道を歩み始めましょう。