「お金にだらしない」と感じている方の中には、将来の生活や人間関係への不安を抱えている方も多いと思います。

この記事では、お金にだらしない人が具体的にどのような末路をたどるのかをお伝えします。

▼借金一本化で月々の返済額が激減▼

複数の借入がある方必見!

今の家賃と同額の支払いで

借金ゼロ&マイホームを手に入れませんか?

「どこも貸してくれない…」と諦める前に

延滞中・多重債務の方でも独自のノウハウで解決へ

※1分で完了・無料診断

特徴・育ちや病気との関係、改善のヒントまで幅広くお伝えしますので、今の状況を少しでも変えたいと思っている方はぜひ最後まで読んでみてください。

お金にだらしない人が陥りやすい末路の現実

お金にだらしない生活を長く続けていると、気づかないうちに取り返しのつかない状況へ追い込まれることがあります。

それぞれの末路を理解し、早めに対策を考えるきっかけにしてください。

借金が膨らんで返済が困難になっていくケース

カードローンやキャッシングを繰り返し利用していると、いつの間にか返済額が月収を超えるほどになることがあります。

利息が積み上がることで元本がなかなか減らず、新たな借り入れで穴埋めする「自転車操業」状態に陥るケースが多く見られます。

最終的には、自己破産などの法的手続きを検討せざるを得なくなることも現実にあります。

信用情報に傷がつき各種審査が通らなくなる

クレジットカードの滞納や借金の延滞が続くと、信用情報機関に「事故情報(いわゆるブラックリスト)」として記録されます。

この記録が残ると、住宅ローンやカーローンの審査に通らなくなるだけでなく、スマートフォンの分割払いや賃貸住宅の審査にも影響が出ることがあります。

信用情報は一定期間(5〜10年)残るため、生活の選択肢が長期にわたって狭まっていきます。

人間関係が壊れて孤立していくリスクがある

友人や家族にお金を借り、返済を後回しにしているうちに、周囲の信頼を失っていくことがあります。

「あの人にはお金の話をしたくない」と思われることで関係が疎遠になり、いざというときに頼れる人がいなくなるケースも少なくありません。

お金に関する不誠実な行動は、人間関係における信頼の根本を揺るがすリスクをはらんでいます。

老後資金が底をついて生活に困窮するリスク

若いうちに貯蓄の習慣がないまま過ごすと、定年後の生活資金が大幅に不足する可能性があります。

金融広報中央委員会の調査によると、60代で金融資産を保有していない世帯は一定数存在しており、公的年金だけでは生活が成り立たないケースも現実にあります。

老後になってから後悔しても、挽回できる機会は若い頃に比べて大きく限られてしまいます。

お金にだらしない人によく見られる行動の特徴

「自分はお金にだらしないのかな」と感じている方のために、日常的によく見られる行動パターンをまとめました。

当てはまる項目がいくつあるか、ぜひ確認してみてください。

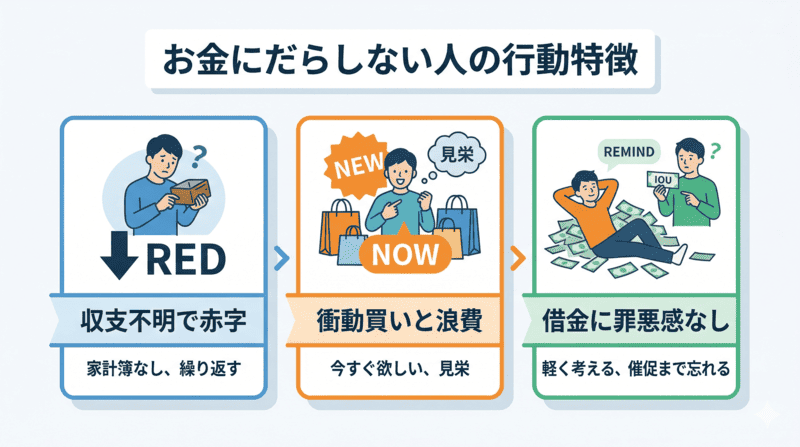

収支の把握ができず毎月の赤字が続いている

毎月の収入と支出がどれくらいかを把握していないと、気づかないうちに使いすぎてしまうことがあります。

「なぜかお金が足りない」と感じながらも家計簿をつける習慣がなく、翌月になっても同じことを繰り返すケースが典型的です。

収支の見える化は、お金の管理を改善するための最も基本的なステップです。

衝動買いや見栄のための浪費が止められない

「今すぐ欲しい」という気持ちを優先して、計画なしに物を購入してしまうことがよくあります。

友人に見せるためのブランド品や外食など、見栄を張るための出費が積み重なることで、毎月の収支を大きく圧迫します。

衝動買いは一時的な満足感を与えますが、後悔が残りやすく、家計への負担も大きくなりがちです。

借金やお金の貸し借りに罪悪感を持ちにくい

友人やパートナーにお金を借りることを軽く考えてしまう傾向があります。

「後で返せばいい」という気持ちが先行するため、催促されるまで返済を忘れてしまうことも珍しくありません。

お金の貸し借りに対する罪悪感の薄さは、周囲の信頼を静かに、しかし確実に失わせる行動につながります。

支払い期日を守れず遅延や滞納が慢性化する

クレジットカードの引き落とし日や各種料金の支払い期限を、うっかり守れないことが繰り返されます。

一度の遅延は誰にでもある話ですが、それが毎月続くようになると「うっかり」ではなく習慣的な問題として捉える必要があります。

滞納が重なると延滞料が発生し、信用情報にも影響が出始めるため、早めの対処が求められます。

お金にだらしない人が嘘をつく心理的な背景

お金にだらしない人は、お金に関する話題で嘘をついてしまうことがあります。

嘘の連鎖を断ち切るためのヒントとして、心理的な背景から理解してみてください。

お金の話題を隠したくて嘘が習慣化していく

お金のことで後ろめたさを感じていると、自然と関連する話題を避けるようになります。

「今はお金が厳しい」と正直に言えずに「大丈夫」と答えたり、実際の収入や貯蓄額について事実と異なることを言ってしまうことがあります。

小さな嘘が積み重なると、本当のことを言うタイミングを失い、嘘が習慣になっていきます。

借金や使途を隠すために自己防衛の嘘をつく

借金があることや、お金の使い道を正直に話せない場合、その事実を隠すために嘘をついてしまうことがあります。

特に家族やパートナーに対して「そんなお金は使っていない」「借金なんてない」と言い張るケースが典型的です。

嘘をついて場をしのごうとするのは、問題を直視せずに先送りしている状態とも言えます。

嘘を重ねていくうちに罪悪感が薄れていく心理

最初は後ろめたさを感じながらついていた嘘も、繰り返すうちに罪悪感が薄れていく心理があります。

「自分はいつもこうだから仕方ない」という感覚が生まれ、嘘をつくことへのハードルが下がっていきます。

罪悪感が薄れてしまうと、関係が深い人ほど傷つけてしまう結果になることを意識する機会も失われていきます。

お金にだらしない人の育ちや家庭環境との関係

お金に対する習慣や価値観は、幼少期に過ごした家庭環境から受ける影響が非常に大きいです。

自分の育ちを振り返ることが、改善への第一歩になることもあります。

親がお金にルーズだと子どもも同様になりやすい

子どもは親の行動を観察して学ぶため、親がお金にルーズな家庭で育つと、その習慣が自然と身につきやすい環境になります。

例えば、親が衝動買いを繰り返したり、借金を当たり前のように口にしている場合、子どもはそれを「普通のこと」として吸収してしまいます。

家庭内での金銭行動は、子どもの価値観形成に大きく影響する要素のひとつです。

家庭内でお金の管理を教わらずに育ったケース

お金の使い方や貯蓄の大切さを親から教わらずに育った場合、社会に出てから金銭管理に困ることがあります。

学校教育では家計管理の基礎を学ぶ機会が少ないため、家庭内でのお金に関する経験や会話が、その人の金銭感覚の土台を作ります。

お金の話を避ける雰囲気の家庭で育った方は、管理スキルが育ちにくい傾向があります。

貧しい環境が消費衝動や浪費につながる心理

幼少期に経済的に苦しい環境で育つと、「手元にあるお金は使ってしまわないと損」という心理が生まれることがあります。

将来への見通しが立てにくい状況に慣れているため、貯蓄よりも目の前の消費を優先する習慣が形成されやすくなります。

こうした心理は本人の意志の問題ではなく、育った環境が関係している場合があることを理解しておくことが大切です。

お金にだらしない背景に病気が潜む場合がある

お金の管理が苦手な理由として、本人の意志力だけでなく、何らかの病気や障害が関係していることがあります。

思い当たる節がある場合は、専門家に相談することも選択肢のひとつです。

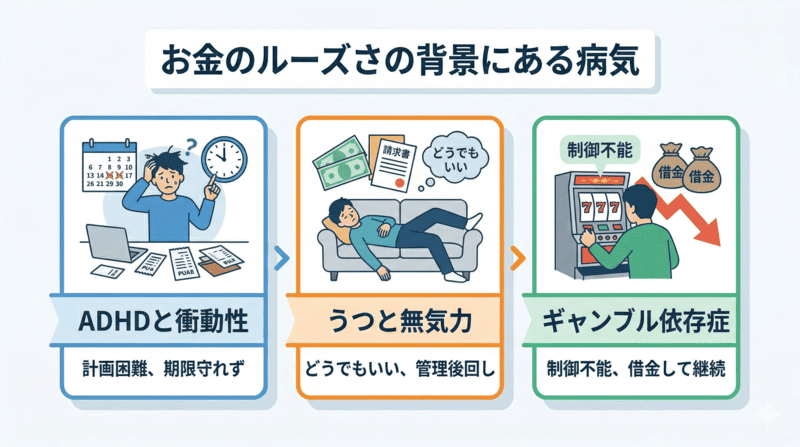

ADHDの衝動性が計画的な金銭管理を妨げる

ADHD(注意欠如・多動症)の特性として、衝動性の高さや先を見通した計画を立てることの難しさがあります。

その特性から、「欲しいと思ったらすぐ買う」という行動や、支払い期限の管理が難しいといったお金のトラブルにつながりやすい傾向があります。

ADHDは適切なサポートや治療によって症状が改善できる場合があるため、気になる方は医療機関への相談が有効です。

うつ状態の投げやりな気分が金銭管理を乱す

うつ状態になると、何事にも意欲が湧かず「もうどうでもいい」という気持ちになりやすくなります。

その結果、請求書を開封できなかったり、家計の管理を後回しにしたりと、お金に関する行動が乱れてしまうことがあります。

うつによる金銭管理の乱れは、意志の弱さではなく病状のひとつとして理解することが、回復への第一歩です。

ギャンブル依存症がお金のルーズさを招くことも

ギャンブル依存症は、脳内の報酬系に関わる病気であり、本人の意志だけでは制御が難しい状態です。

ギャンブルに費やす金額が増え続け、生活費や貯蓄を切り崩す、あるいは借金をしてまで続けるといった行動が見られます。

依存症の治療には専門機関のサポートが不可欠であり、「やめたい」という気持ちだけでは解決しないことを知っておいてください。

お金にだらしない状態から抜け出す改善の手順

お金にだらしない状態は、正しいステップを踏むことで少しずつ改善できます。

自分のペースで続けられる仕組みを作ることが、長く続けるコツです。

まず収支の現状を正確に把握することが出発点

改善の第一歩は、今の自分のお金の流れを正確に把握することです。

スマートフォンの家計簿アプリを使えば、銀行口座やクレジットカードの履歴を自動で集計できるため、手間をかけずに現状が見えるようになります。

収支の全体像を把握するだけでも、「なぜお金がないのか」が具体的にわかり、改善の方向性が見えてきます。

先取り貯金で強制的にお金が貯まる仕組みを作る

毎月の収入から先に一定額を貯蓄に回す「先取り貯金」は、お金にだらしない方でも無理なく続けやすい方法です。

給料日に自動的に貯蓄用口座へ振り替わる設定にしておけば、使えるお金が最初から制限されるため、自然と支出が抑えられます。

強制的な仕組みを作ることで、意志力に頼らずに貯蓄を積み上げることができます。

FPやカウンセラーへの相談が改善を後押しする

自分一人では解決が難しいと感じた場合、ファイナンシャルプランナー(FP)への相談が有効な選択肢になります。

FPは家計の見直しや将来のお金の計画を一緒に考えてくれる専門家です。金銭管理の背景に心理的な問題がある場合は、カウンセラーのサポートが改善を後押しすることもあります。

相談するだけでも、一人で抱え込んでいた問題が整理されるケースは多くあります。

お金にだらしない末路を避けるための最初の一歩

お金にだらしない習慣が続くと、借金・信用の低下・孤立・老後困窮という末路につながる可能性があります。

特徴に当てはまる方は、育ちや病気との関係も含めて、自分の状況を客観的に見つめ直すことが大切です。

「今すぐ変えなければ」と焦る必要はありませんが、収支の把握や先取り貯金といった小さな行動から始めることで、状況は少しずつ改善していきます。