他社借入が4社以上ある状況で、新たな資金調達が必要となり「まだ借りれるところはあるのか」と不安を抱えていませんか。

本記事では、多重債務に近い状態でも審査通過の可能性があるカードローンやおまとめローンの実態を解説します。

▼借金一本化で月々の返済額が激減▼

複数の借入がある方必見!

今の家賃と同額の支払いで

借金ゼロ&マイホームを手に入れませんか?

「どこも貸してくれない…」と諦める前に

延滞中・多重債務の方でも独自のノウハウで解決へ

※1分で完了・無料診断

適切な選択肢を知り、審査落ちのリスクを回避しながら、安全に生活を立て直すための一歩を踏み出しましょう。

4社以上でも借りれるところはある?審査の厳しさと通過の可能性

他社借入が4社以上ある場合、審査は非常に厳しくなりますが、絶対に借りれるところがないわけではありません。

ここでは審査の現実と通過の可能性について解説します。

- 大手消費者金融は「4社以上」で機械的に審査落ちするケースが多い

- 銀行カードローンは審査基準が厳格!多重債務者の通過は困難

- 【審査の壁】借入件数が「4社」と「5社」では通過率が大きく変わる

- 借入件数よりも「総量規制(年収の3分の1)」の残枠が最重要

やみくもな申し込みは避け、自身の状況における「4社以上でも借りれるところ」の可能性を冷静に見極めることが重要です。

大手消費者金融は「4社以上」で機械的に審査落ちするケースが多い

アコムやプロミスといった大手消費者金融では、他社借入が4社以上あると、コンピューターによる自動審査(スコアリング)で瞬時に否決される傾向にあります。

これは、多重債務者の貸倒リスクを統計的に判断しているためです。

4社以上でも借りれるところを探す場合、大手への申し込みは避けるのが賢明でしょう。

なお、審査の柔軟さを重視して借入先を探している方は、激甘審査ファイナンスで無職でもお金を借りられるカードローンの情報もあわせてご確認ください。

銀行カードローンは審査基準が厳格!多重債務者の通過は困難

銀行カードローンは消費者金融よりも金利が低い反面、審査基準はさらに厳格です。

過去の過剰融資問題を受け、警察庁データベースへの照会義務化など審査体制が厳格化されています。

他社借入が4社以上ある状態では、返済能力への懸念から審査通過は極めて困難であり、借りれるところの候補としては不向きです。

【審査の壁】借入件数が「4社」と「5社」では通過率が大きく変わる

金融業界の審査では、借入件数が「3社まで」と「4社以上」の間に大きな壁が存在します。

特に5社に達すると、いわゆる多重債務者として扱われる可能性が高まり、新規のカードローン契約は絶望的になります。

4社以上でも借りれるところを探すなら、件数がこれ以上増える前に、おまとめローンなどで件数を減らす対策が急務です。

借入件数よりも「総量規制(年収の3分の1)」の残枠が最重要

貸金業法に基づく総量規制により、原則として年収の3分の1を超える借入はできません。

他社借入が4社以上あっても、借入総額が年収の3分の1に達していなければ、法律上は借りれるところが残されています。

審査通過を目指すなら、まずはご自身の年収と現在の借入残高を正確に把握し、融資枠の余裕を確認してください。

他社借入が4社以上でも借りれる消費者金融

他社4社以上の借入があり、大手消費者金融で断られても独自の審査基準を持つ中小消費者金融なら借りられる可能性があります。

ここでは、柔軟な対応が期待できるおすすめ業者を厳選しました。

それぞれの詳細な特徴や条件を見ていきましょう。

セントラル

| 融資スピード | 平日14時までの申し込みで即日融資 |

| 無利息期間 | 最大30日 |

| 実質年利 | 4.8~18% |

| 最大利用可能額 | 300万円 |

セントラルは、大手のような自動審査ではなく、現在の返済能力を重視する柔軟な審査が特徴です。

他社借入が4社以上ある方でも、誠実な返済プランがあれば融資を受けられる可能性があります。

平日14時までの申し込みで即日融資も可能なので、急ぎの資金調達にも頼れる存在です。

フクホー

| 融資スピード | 最短当日 |

| 無利息期間 | なし |

| 実質年利 | 7.3~18% |

| 最大利用可能額 | 200万円 |

フクホーは、創業50年以上の実績を持つ老舗消費者金融です。過去の金融事故よりも現状を考慮する独自審査を行っており、4社以上の多重債務傾向にある方からの相談も受け付けています。

書類提出が少し多いですが、その分だけ事情を汲み取った丁寧な審査が期待できます。

アロー

![]()

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 実質年利 | 15.00~19.94% |

| 最大利用可能額 | 200万円 |

アローは、アプリ完結で郵送物なしという利便性の高さが魅力です。審査スピードも早く、他社借入があっても現在の収入状況次第で柔軟に対応してくれます。

ただし、4社以上の方は返済能力の証明が重要になるため、正直かつ正確な申告を心がけましょう。

フタバ

| 融資スピード | 平日14時までの申し込みで即日融資 |

| 無利息期間 | 最大30日 |

| 実質年利 | 14.959%~19.945% |

| 最大利用可能額 | 50万円 |

フタバは、他社借入が4件以内の方を対象としていますが、状況によっては相談に乗ってくれる柔軟さがあります。

4社以上で厳しいと感じている方でも、小口融資であれば可能性はゼロではありません。

30日間の無利息期間もあるため、少しでも返済負担を抑えたい方におすすめです。

スカイオフィス

| 融資スピード | 平日14時までの申し込みで即日融資 |

| 無利息期間 | 最大30日 |

| 実質年利 | 15~20% |

| 最大利用可能額 | 50万円 |

スカイオフィスは、ネット申し込みに特化し、全国どこからでも利用可能です。

他社借入件数が多くても、個別の事情を考慮した審査を行ってくれます。

4社以上借り入れがあり、大手では門前払いされた方でも、現在の収入が安定していれば審査通過のチャンスがあります。

いつも

| 融資スピード | 最短即日 |

| 無利息期間 | 最大60日 |

| 実質年利 | 4.8~18% |

| 最大利用可能額 | 500万円 |

いつもは、最大60日間の無利息期間を提供しており、返済負担を軽減したい方に最適です。

他社借入があっても前向きに審査を行う姿勢があり、4社以上の借入がある方でも、おまとめローンなどの提案を含めて相談に乗ってくれます。

LINEでのやり取りも可能で、手軽に相談できる点も魅力です。

4社以上でも借りれるところの筆頭!おまとめローンと総量規制

新規借入が難しい場合でも、「おまとめローン」なら4社以上でも借りれるところが数多く存在します。

ここでは、その法的根拠とメリットを解説します。

現状の打破には、新規借入よりも借金の一本化が有効です。

総量規制の壁を越える仕組みを理解しましょう。

おまとめローンなら総量規制の対象外(例外貸付)で審査可能

おまとめローンは「顧客に一方的に有利となる借換え」として、総量規制の「例外貸付」に該当します。

そのため、年収の3分の1を超えていても、4社以上でも借りれるところとして有力な選択肢となります。

借金を一本化することで完済を目指す商品設計のため、多重債務の解消を目指すユーザーに対し金融機関も前向きに審査を行います。

4社以上の借金を一本化するメリットと返済額シミュレーション

4社以上の借入を一本化すると、適用金利が下がり、毎月の返済総額を減らせる可能性が高いです。

例えば、年18.0%で4社から計150万円借りている場合、年15.0%のおまとめローンに借り換えれば利息負担が軽減されます。

返済日も月1回になるため管理が楽になり、精神的な負担も大幅に改善されるでしょう。

必ずしも「全員が通る」わけではない!おまとめローンの審査基準

おまとめローンは4社以上でも借りれるところの筆頭ですが、審査は甘くありません。

重要視されるのは「安定した収入」と「過去の返済実績」です。

直近で延滞を繰り返している場合、一本化しても返済が続かないと判断され、審査に落ちる可能性があります。

誠実な返済姿勢を示すことが審査通過の鍵となります。

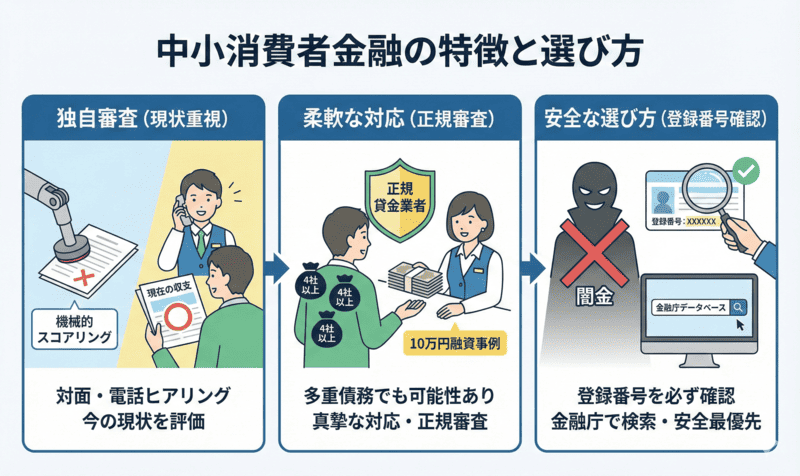

4社以上でも借りれるところを探すなら中小消費者金融に注目

大手で断られた場合、地域密着型の中小消費者金融(街金)が有力な候補になります。

独自審査の特徴と選び方について解説します。

機械的なスコアリングに頼らない、柔軟な対応が中小の魅力です。

安全な業者を見極め、解決の糸口を探りましょう。

中小消費者金融(街金)は大手と審査基準が異なる「独自審査」

中小消費者金融は、大手のような自動審査ではなく、担当者の判断による「独自審査」を行っています。

他社借入が4社以上あっても、現在の収支状況や返済の意思を対面や電話でヒアリングし、返済能力があると判断されれば融資を行うケースがあります。

過去のデータよりも「今の現状」を重視してくれる点が、借りれるところとして選ばれる理由です。

「神金融」と呼ばれる中小業者の実態と柔軟な対応事例

ネット上で「神金融」と呼ばれる中小業者は、金融ブラックや多重債務者にも柔軟に対応することで知られています。

他社借入4社以上の人が10万円の融資を受けられた事例もありますが、これはあくまで正規の貸金業者としての適正な審査の結果です。

「誰でも通る」わけではなく、真摯に相談に乗ってくれる姿勢が評価されています。

4社以上でも借りれる可能性がある中小消費者金融の選び方

中小消費者金融の中には、違法な闇金が紛れ込んでいるリスクもあります。

4社以上でも借りれるところを探す際は、必ず金融庁の「登録貸金業者情報検索サービス」で登録番号を確認してください。

正規の業者は法律を守り、法外な金利を請求することはありません。安全性を最優先に選びましょう。

4社以上でも借りれるところへの申し込み前にすべき審査対策

無策で申し込むと、審査落ちのリスクを高めるだけです。

申し込み前に実践すべき具体的な対策を紹介します。

- まずは「プチおまとめ」で借入件数を3社以下に減らす

- 申し込みフォームの「他社借入状況」は正直に正確に申告する

- 「申し込みブラック」を回避!短期間の手当たり次第な申し込みは厳禁

- 希望限度額は「必要最低限(5万円〜10万円)」に抑える

少しの工夫で審査通過率は変わります。

4社以上でも借りれるところへのアプローチを戦略的に行いましょう。

まずは「プチおまとめ」で借入件数を3社以下に減らす

借入件数が審査のネックになるなら、残高の少ない1社を完済して解約する「プチおまとめ」が有効です。

例えば、ボーナスや不用品の売却益で少額の借入を返済し、件数を3社に減らすだけで審査担当者の心証は大きく改善します。

4社以上でも借りれるところを探す前に、自力で件数を減らす努力も検討してください。

申し込みフォームの「他社借入状況」は正直に正確に申告する

審査に通りたい一心で、他社借入の件数や金額を少なく申告するのは逆効果です。

金融機関は信用情報機関(CICやJICC)のデータを必ず確認するため、虚偽申告はすぐに露見し、「信用できない人物」として即審査落ちの原因になります。

4社以上ある事実は変えられないため、正直に申告することが信頼獲得への第一歩です。

「申し込みブラック」を回避!短期間の手当たり次第な申し込みは厳禁

焦るあまり、短期間に複数のカードローンへ手当たり次第に申し込むのは避けてください。

申し込み履歴も信用情報に6ヶ月間記録されるため、「金策に走り回っている多重債務者」とみなされ、審査に通りにくくなる「申し込みブラック」状態に陥ります。

4社以上でも借りれるところを慎重に選び、1社に絞って申し込むのが鉄則です。

希望限度額は「必要最低限(5万円〜10万円)」に抑える

4社以上の借入がある状態で高額な融資を希望すると、返済能力を超えていると判断されやすくなります。

まずは審査通過を最優先し、希望限度額を5万円〜10万円程度の必要最低限に設定しましょう。

少額であれば貸し手のリスクも下がるため、審査ハードルを下げることができます。

「誰でも借りれる」は嘘!4社以上でも借りれるところの危険な罠

「4社以上でも借りれるところ」を必死に探していると、甘い言葉で勧誘する危険な業者の罠にかかりやすくなります。

ここでは、絶対に手を出してはいけない非正規の資金調達方法について解説します。

一時の迷いが、取り返しのつかない犯罪被害や生活破綻を招きます。

正規業者と違法業者の境界線を正しく認識しましょう。

SNSや掲示板の「個人間融資」は犯罪やトラブルの温床

X(旧Twitter)や掲示板で「個人融資します」「即日振込」と書き込んでいるアカウントは、ほぼ間違いなく闇金業者や詐欺師です。

個人情報を騙し取られるだけでなく、保証金名目で先に現金を振り込ませる詐欺や、犯罪の受け子として利用されるリスクがあります。

個人間であっても、反復継続して融資を行うには貸金業登録が必要であり、無登録での営業は貸金業法違反の犯罪行為です。

「審査なし」「ブラックOK」を謳う闇金(ヤミ金)の手口

正規の貸金業者は、「審査なし」や「ブラックOK」といった誇大広告を法律で禁止されています。

こうした言葉を使う業者は100%闇金です。「ソフト闘金」を名乗る業者も増えていますが、対応が丁寧なだけで実態は法外な高金利(トイチ、トゴなど)と、返済が遅れれば家族や職場への激しい取り立てが待っています。

4社以上でも借りれるところがないとしても闇金だけは絶対に利用してはいけません。

クレジットカードのショッピング枠現金化は規約違反で強制解約も

クレジットカードで商品を購入し、それを売却して現金を得る「ショッピング枠の現金化」は、カード会社の利用規約で厳しく禁止されています。

現金化業者は手数料を引いて即日現金を渡してくれますが、カード会社に発覚すれば強制解約となり、残債の一括返済を求められます。

信用情報にも傷がつき、今後の生活再建がさらに困難になるため安易な利用は避けるべきです。

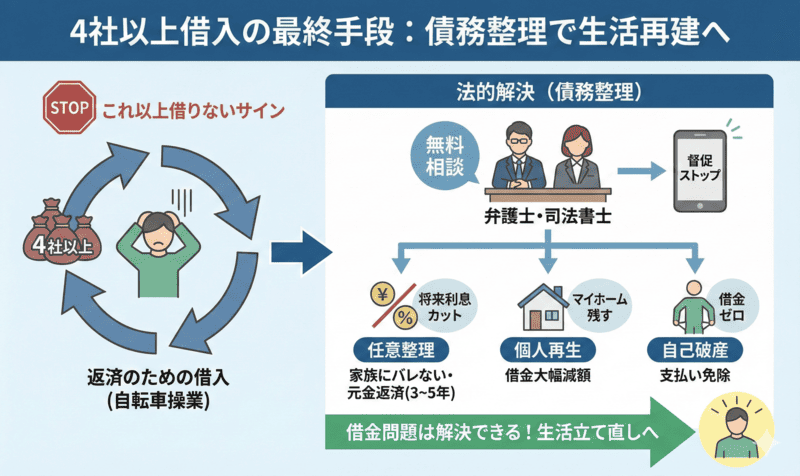

4社以上でも借りれるところがない時の最終手段と債務整理

あらゆる正規業者に断られ、4社以上でも借りれるところがどうしても見つからない場合、それは「これ以上借りてはいけない」というサインです。

法的解決を含めた最終手段を検討しましょう。

借金問題は必ず解決できます。

一人で抱え込まず、専門家の力を借りて生活を立て直す道を選んでください。

返済のために借金を繰り返しているなら「債務整理」を検討すべき

4社以上の借入があり、毎月の返済額が収入を圧迫し、返済のために新たな借入を繰り返している状態(自転車操業)であれば、自力での完済は極めて困難です。

この段階で無理に借りれるところを探しても、借金総額が増えるだけで状況は悪化します。

国が認めた借金救済制度である「債務整理」によって、借金を減額したり支払いを免除してもらったりすることを検討すべき時期に来ています。

任意整理・個人再生・自己破産の違いとそれぞれのメリット

債務整理には主に3つの方法があります。「任意整理」は裁判所を通さず、将来利息をカットして返済期間を延ばす方法で、家族にバレにくく財産も残せます。

「個人再生」は借金を大幅に減額しつつマイホームを残せる方法、「自己破産」は借金をゼロにする手続きです。

4社以上の借入がある場合、まずは任意整理で利息負担をなくし、元金のみを3〜5年で返済する計画が現実的かつ効果的です。

まずは弁護士や司法書士の無料相談で借金減額の可能性を確認しよう

弁護士や司法書士に依頼すると、受任通知が発送され、業者からの督促や取り立てが即座にストップします。

これだけでも精神的な安定を取り戻せるはずです。多くの法律事務所では借金問題に関する無料相談を行っており、法テラスを利用すれば費用の立替制度も使えます。

4社以上でも借りれるところを探す労力を、専門家への相談に向けることが解決への最短ルートです。

4社以上でも借りれるところを選び計画的な返済で生活再建へ

他社借入が4社以上ある状況での資金調達は容易ではありませんが、おまとめローンや独自審査の中小消費者金融など、検討できる選択肢は残されています。

重要なのは、闇金などの危険な業者を避け、正規の借りれるところを慎重に選ぶことです。

もし審査に通らなかったとしても、それは「返済能力を超えている」という客観的な事実であり、債務整理によって生活を再建するチャンスでもあります。

借りることだけに固執せず、借金を減らすことも視野に入れながら、ご自身にとって最善の選択をしてください。